為什么要編合并抵消分錄及合并抵消的原理(課件案例)

當(dāng)前位置:點(diǎn)晴教程→知識(shí)管理交流

→『 企業(yè)管理交流 』

本文將揭露兩個(gè)問(wèn)題: 一、為什么要編合并抵消分錄 二、合并抵消的原理 一、為什么要編合并報(bào)表 合并財(cái)務(wù)報(bào)表是指由母公司編制,將母、子公司形成的企業(yè)集團(tuán)作為一個(gè)會(huì)計(jì)主體,綜合反映企業(yè)集團(tuán)整體財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的財(cái)務(wù)報(bào)表,下面從為什么要編合并抵消分錄開(kāi)始說(shuō)起。 母公司用1000萬(wàn)銀行存款投資成立子公司,母公司單體長(zhǎng)期股權(quán)投資為1000萬(wàn),子公司單體銀行存款1000萬(wàn),所有者權(quán)益1000萬(wàn)。 母、子公司資產(chǎn)負(fù)債表合并后,母公司賬上的長(zhǎng)期股權(quán)投資及子公司賬上所有者權(quán)益,需要抵消。即: 借:子公司所有者權(quán)益 1000 貸:長(zhǎng)期股權(quán)投資 1000 編制合并抵消分錄主要應(yīng)對(duì)以下問(wèn)題: 1、內(nèi)部交易造成:往來(lái)類資產(chǎn)、負(fù)債高估,需抵消 2、內(nèi)部交易造成:收入、成本高估,需抵消 3、母公司投資子公司或母公司購(gòu)買子公司,母公司長(zhǎng)期股權(quán)投資及子公司所有者權(quán)益,需抵消 4、子公司宣告分配股利,站在合并層的角度,只有母公司的分配股利才是分配股利,子公司給母公司分配股利需要抵消,分配給少數(shù)股東的股利,合并層面并沒(méi)有抵消。 5、提取盈余公積的抵消:站在合并層的角度,只有母公司提取盈余公積才是提取盈余公積,子公司提取盈余公積需要抵消。 下面重點(diǎn)介紹所有者權(quán)益部分:

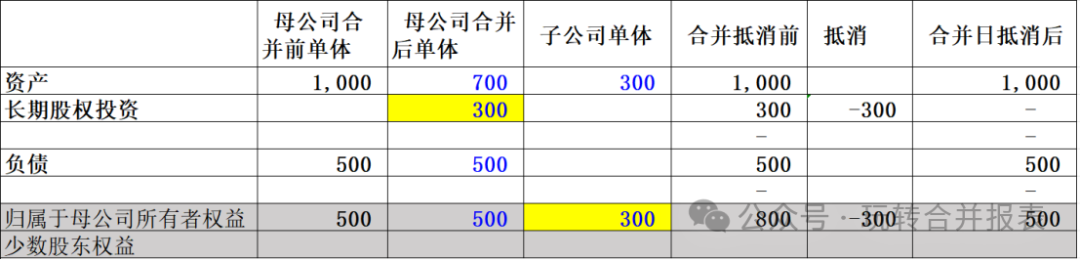

如上圖, 母公司投資300萬(wàn)成立子公司,需要編制合并抵消分錄。 1、投資成立子公司前,母公司資產(chǎn)為銀行存款為1000萬(wàn),負(fù)債500萬(wàn),所有者權(quán)益500萬(wàn)。 2、投資后,母公司資產(chǎn)1000萬(wàn),其中銀行存款700萬(wàn),長(zhǎng)期股權(quán)投資300萬(wàn)。 3、子公司資產(chǎn)(銀行存款)300萬(wàn),所有者權(quán)益300萬(wàn)。 4、合并資產(chǎn)為1300萬(wàn),其中長(zhǎng)期股權(quán)投資300萬(wàn),銀行存款1000萬(wàn),負(fù)債500萬(wàn),所有者權(quán)益800。 5、母公司的長(zhǎng)期股權(quán)投資與子公司的所有者權(quán)益是由于母公司投資行為新增的,這部分需要抵消。母公司成立子公司,實(shí)質(zhì)上資產(chǎn)負(fù)債表并沒(méi)有發(fā)生任何變化,合并層需要編制抵消分錄,回到最開(kāi)始母公司單體的狀態(tài)。 所有者權(quán)益抵消的原因:抵消前高估母公司長(zhǎng)期股權(quán)投資及子公司所有者權(quán)益,二者抵消才能反映財(cái)務(wù)報(bào)表的實(shí)際情況,若不抵消合并層可以無(wú)限將資產(chǎn)、權(quán)益放大,脫離實(shí)際。 合并日調(diào)整分錄: 借:子公司所有權(quán)權(quán)益 300 貸:長(zhǎng)期股權(quán)投資 300 二、合并抵消的原理 合并抵消的原理如下:

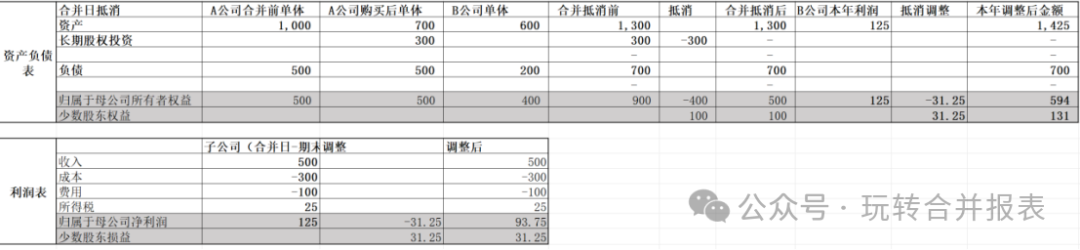

以上表格揭露了合并日及以后年度,合并抵消分錄的原理。 合并日案例如下:(考慮少數(shù)股東的影響)

合并日: (1)A公司支付300萬(wàn)購(gòu)買B公司75%的股權(quán); (2)購(gòu)買前A公司單體銀行存款1000萬(wàn),負(fù)債500萬(wàn),所有者權(quán)益500萬(wàn) (3)B公司資產(chǎn)600萬(wàn),負(fù)債200萬(wàn),所有者權(quán)益400萬(wàn)。 (4)購(gòu)買后合并為資產(chǎn)1300萬(wàn),長(zhǎng)期股權(quán)投資300萬(wàn),負(fù)債700萬(wàn),所有者權(quán)益900萬(wàn)。 (5)合并日需要抵消母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益。 (6)值得關(guān)注的是少數(shù)股東權(quán)益在合并日也需要體現(xiàn),該部分屬于少數(shù)股東。 合并日后如下:

(1)合并日到期末子公司凈利潤(rùn)為125萬(wàn) (2)利潤(rùn)表中這125萬(wàn)需要按少數(shù)股東持股比例進(jìn)行重新分配,歸屬于母公司凈利潤(rùn)125/*0.75=93.75,少數(shù)股東損益=125*0.25=31.25. (3)資產(chǎn)負(fù)債表中,子公司實(shí)現(xiàn)的本年利潤(rùn)也需要分開(kāi)披露,歸屬于母公司所有者權(quán)益:93.75萬(wàn),少數(shù)股東權(quán)益31.25萬(wàn)。 (4)當(dāng)子公司實(shí)現(xiàn)盈利的時(shí)候,利潤(rùn)表中全部并入歸屬于母公司凈利潤(rùn),資產(chǎn)負(fù)債表,全部并入歸屬于母公司所有者權(quán)益,我們需要做調(diào)整分錄,還原少數(shù)股東部分。 借:少數(shù)股東損益 31.25 貸:少數(shù)股東權(quán)益 31.25 (5)同理,其他綜合收益本期變動(dòng)50萬(wàn),也需要區(qū)分少數(shù)股東部分。 借:其他綜合收益 12.5 貸:少數(shù)股東權(quán)益 12.5 (6)本年提取盈利公積需要轉(zhuǎn)回,合并層不認(rèn)子公司提取的盈余公積: 提取盈余公積單體分錄: 借:提取法定盈余公積 12.5 貸:盈余公積 12.5 合并層需要沖回: 借:提取法定盈余公積 -12.5 貸:盈余公積 -12.5 (7)本年分配股利10萬(wàn),子公司分配給母公司的股利需要抵消。 合并層調(diào)整: 借:投資收益 7.5 借:少數(shù)股東權(quán)益 2.5 貸:應(yīng)付普通股股利 10 解析: (1)子公司宣告發(fā)放股利,子公司單體分錄為: 借:應(yīng)付普通股股利 10 貸:應(yīng)付股利 10 (2)母公司單體分錄為: 借:應(yīng)收股利 7.5 貸:投資收益 7.5 (3)往來(lái)的抵消為: 借:應(yīng)付股利 7.5 貸:應(yīng)收股利 7.5 (4)合并抵消調(diào)整分錄: 借:投資收益 7.5 貸:少數(shù)股東權(quán)益 2.5 貸:應(yīng)付普通股股利 10 (5)以上分錄 1-4 合并后為: 借:少數(shù)股東權(quán)益 2.5 貸:應(yīng)付股利 2.5 由此可知,分配給母公司的股利全部抵消,分配給少數(shù)股東的股利,合并層面并沒(méi)有抵消。 小結(jié) 合并日:母公司的長(zhǎng)期股權(quán)投資與子公司的所有者權(quán)益需要抵消。 合并日后:子公司盈利、其他綜合收益變動(dòng),少數(shù)股東部分需調(diào)整;提取盈余公積、分配股利需要轉(zhuǎn)回。 合并抵消的原理如下:

-END- 閱讀原文:原文鏈接 該文章在 2025/2/26 12:23:41 編輯過(guò) |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")